2022年上半年國(guó)際國(guó)內(nèi)經(jīng)濟(jì)形勢(shì)和新冠疫情變局潮涌。在需求端,由于發(fā)達(dá)國(guó)家長(zhǎng)期寬松的貨幣政策以及從本年度開始全面放開疫情管控,而與此同時(shí),發(fā)展中國(guó)家受全球通脹影響,經(jīng)濟(jì)增長(zhǎng)面臨巨大壓力,需求不振。總體而言,發(fā)達(dá)國(guó)家對(duì)照明、顯示領(lǐng)域的需求端呈現(xiàn)復(fù)蘇態(tài)勢(shì),特別是顯示領(lǐng)域,2022年上半年呈現(xiàn)回暖態(tài)勢(shì),而照明領(lǐng)域由于成本攀升,利潤(rùn)空間受到擠壓,2022年上半年照明產(chǎn)品漲價(jià)現(xiàn)象持續(xù)的同時(shí),國(guó)際龍頭也在持續(xù)退出照明業(yè)務(wù)。在供給端,全球大宗商品價(jià)格持續(xù)上漲,航運(yùn)成本不斷攀升,且隨著國(guó)內(nèi)生產(chǎn)、防疫成本不斷攀升,疫情反復(fù)導(dǎo)致的供應(yīng)鏈不穩(wěn)定,制造業(yè)向東南亞轉(zhuǎn)移的趨勢(shì)又開始顯現(xiàn)。

整體態(tài)勢(shì):疫情反復(fù)導(dǎo)致內(nèi)需疲軟,行業(yè)回暖受阻

2022上半年,受宏觀經(jīng)濟(jì)影響,我國(guó)半導(dǎo)體照明行業(yè)整體營(yíng)收總體平穩(wěn),但受上游原材料成本、防疫成本大幅上漲,各環(huán)節(jié)利潤(rùn)顯著下滑,行業(yè)回暖不及預(yù)期。

從一季度主營(yíng)LED的上市公司業(yè)績(jī)情況來看,芯片和應(yīng)用環(huán)節(jié)總體營(yíng)收規(guī)模保持穩(wěn)定,較去年同期微增,封裝環(huán)節(jié)承壓出現(xiàn)同比下滑,配套環(huán)節(jié)特別是設(shè)備、驅(qū)動(dòng)環(huán)節(jié)受益于顯示領(lǐng)域的增長(zhǎng),出現(xiàn)了31%的營(yíng)收增幅,但各環(huán)節(jié)利潤(rùn)均出現(xiàn)了下滑。

除了上市公司之外,廣大的中小企業(yè)承受了更大的壓力,包括供應(yīng)鏈不穩(wěn)定、渠道變化、利潤(rùn)空間壓縮、龍頭企業(yè)規(guī)模優(yōu)勢(shì)擠壓等等。從供給端,企業(yè)不得不通過提高產(chǎn)品價(jià)格保障利潤(rùn)空間,自2022年上半年,公牛、三雄極光、飛利浦、西頓照明、立達(dá)信、歐普照明、企一集團(tuán)、歐司朗、集創(chuàng)北方、富滿微電子等LED產(chǎn)業(yè)鏈企業(yè)陸續(xù)宣布漲價(jià),其中部分產(chǎn)品最高漲價(jià)幅度達(dá)到了20%。

而從需求端,二季度以來,特別是四五月份全國(guó)多地疫情反復(fù),房地產(chǎn)市場(chǎng)愈發(fā)低迷,導(dǎo)致內(nèi)需市場(chǎng)需求顯著萎縮。總體來說,受國(guó)際宏觀經(jīng)濟(jì)形勢(shì)和國(guó)內(nèi)疫情影響,2022年上半年我國(guó)LED行業(yè)回暖不及預(yù)期。

芯片環(huán)節(jié):面向Mini-LED利基市場(chǎng),龍頭擴(kuò)產(chǎn)持續(xù)

2022年上半年,背光、高光效、高壓、倒裝LED芯片銷量穩(wěn)定增長(zhǎng),芯片整體價(jià)格較2021年回落10%-20%,特別是傳統(tǒng)藍(lán)綠照明芯片,價(jià)格降幅較大,但目前已趨于穩(wěn)定。

上半年在疫情影響下,由于道路運(yùn)輸受阻、局部供應(yīng)鏈中斷,企業(yè)生產(chǎn)成本攀升,同時(shí)原材料價(jià)格波動(dòng)導(dǎo)致企業(yè)利潤(rùn)率有所下滑。

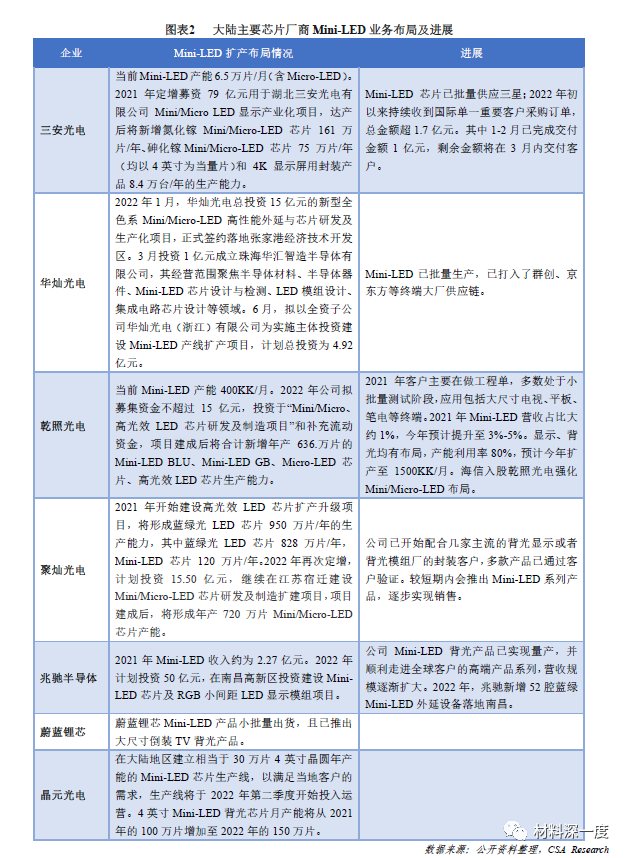

2022年上半年,龍頭企業(yè)面向顯示、植物光照等新興市場(chǎng)持續(xù)布局,特別是面向Mini-LED顯示市場(chǎng),主要芯片大廠前期擴(kuò)產(chǎn)產(chǎn)能開始釋放,與此同時(shí)隨著市場(chǎng)起量,龍頭芯片企業(yè)持續(xù)投資擴(kuò)產(chǎn),爭(zhēng)奪Mini-LED市場(chǎng)份額。

2022年上半年,三安光電獲超1.7億元Mini-LED芯片訂單、華燦光電三度擴(kuò)產(chǎn)、兆馳新增52腔藍(lán)綠Mini-LED外延設(shè)備、海信入股乾照光電強(qiáng)化Mini/Micro-LED布局。

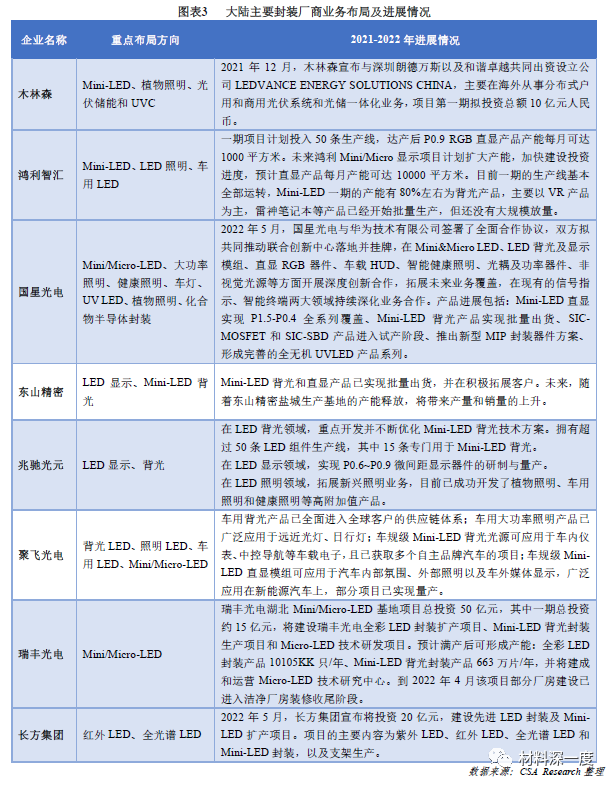

封裝環(huán)節(jié):顯示市場(chǎng)驅(qū)動(dòng)加速布局,企業(yè)聚焦Mini-LED

封裝環(huán)節(jié)受上下游擠壓,存量市場(chǎng)競(jìng)爭(zhēng)日益激烈,利潤(rùn)率下滑,且上半年受宏觀經(jīng)濟(jì)和疫情影響,照明器件量?jī)r(jià)均呈現(xiàn)小幅下滑態(tài)勢(shì),企業(yè)著力布局大功率、高光品質(zhì)照明產(chǎn)品以及Mini-LED背光和直顯、車用LED、紅外LED、植物光照、紫外LED等增量市場(chǎng)。

2022年上半年,受應(yīng)用端驅(qū)動(dòng),封裝企業(yè)在Mini-LED背光和直顯、車用LED及車用面板方面布局進(jìn)展較大,產(chǎn)品實(shí)現(xiàn)量產(chǎn),前期擴(kuò)產(chǎn)產(chǎn)能逐漸落地。

應(yīng)用環(huán)節(jié):照明應(yīng)用緩慢回暖,細(xì)分市場(chǎng)拉動(dòng)增長(zhǎng)

受宏觀經(jīng)濟(jì)形勢(shì)和疫情反復(fù)的影響,2022年上半年應(yīng)用環(huán)節(jié)出現(xiàn)了內(nèi)需市場(chǎng)疲軟、出口市場(chǎng)波動(dòng)的態(tài)勢(shì),需求端回暖不及預(yù)期。在出口市場(chǎng),根據(jù)中國(guó)照明電器協(xié)會(huì)數(shù)據(jù),2022年一季度半導(dǎo)體照明產(chǎn)品出口同比下滑,4月開始回暖。

在內(nèi)需市場(chǎng),通用照明龍頭企業(yè)總體營(yíng)收保持平穩(wěn),但利潤(rùn)下滑明顯,中小企業(yè)受沖擊較大;景觀照明一季度仍呈現(xiàn)下跌態(tài)勢(shì),從二季度以來有所回暖,招標(biāo)項(xiàng)目開始增多;顯示領(lǐng)域特別是出口市場(chǎng)營(yíng)收利潤(rùn)雙增;配套板塊受企業(yè)擴(kuò)產(chǎn)需求帶動(dòng),實(shí)現(xiàn)了較大幅度的增長(zhǎng)。2022Q1,顯示板塊上市公司營(yíng)收超過2019年同期水平。配套環(huán)節(jié)特別是Mini-LED設(shè)備、驅(qū)動(dòng)廠商受益,營(yíng)收增長(zhǎng)超過30%。

(一) 景觀照明下半年有望起暖

上半年疫情反復(fù)導(dǎo)致景觀照明市場(chǎng)下滑。行業(yè)受上半年長(zhǎng)三角、珠三角等地區(qū)新冠疫情反復(fù)、供應(yīng)鏈?zhǔn)茏琛⒐こ萄悠凇⒃牧蠞q價(jià)等多因素疊加導(dǎo)致行業(yè)毛利率整體下降,行業(yè)整體業(yè)績(jī)下滑。

2022年第一季度,8家LED景觀照明上市公司除浩洋股份外,其他七家企業(yè)凈利潤(rùn)均為下滑,愛克股份、豪爾賽、奧拓電子、時(shí)空科技、華體科技等5家企業(yè)凈利潤(rùn)更是出現(xiàn)虧損。截止2022年7月15日,四家景觀照明主營(yíng)LED企業(yè)發(fā)布2022年上半年業(yè)績(jī)預(yù)告,其中,3家歸屬上市公司股東凈利潤(rùn)較去年上半年相比均呈現(xiàn)虧損狀態(tài)。

二季度開始市場(chǎng)需求回暖。隨著疫情得到有效控制,文旅夜游市場(chǎng)逐漸恢復(fù),二季度政府招標(biāo)采購勢(shì)頭復(fù)蘇,有望推動(dòng)下半年景觀照明工程市場(chǎng)。根據(jù)CSA Research不完全統(tǒng)計(jì),2022年上半年景觀照明項(xiàng)目超過30項(xiàng),招標(biāo)預(yù)算總額超20億元。其中,四月、五月、六月份招標(biāo)數(shù)量明顯增多,其中四月份招標(biāo)金額占上半年總額的一半左右。

從招標(biāo)預(yù)算金額來看,二季度景觀照明需求回暖,招標(biāo)總額占上半年的總金額的85%,其中,千萬元級(jí)項(xiàng)目占上半年總金額的61%。

(二) 教室照明現(xiàn)需求旺盛態(tài)勢(shì)

各級(jí)政府積極開展教室照明改造。山西省、江蘇省、廣東省、福建省、山東省、浙江省等地方政府通過制定教室照明改造計(jì)劃或落地方案,明確提出2023年全面完成中小學(xué)校教室照明達(dá)標(biāo)任務(wù),積極開展教室照明改造。其中《福建省中小學(xué)校近視防控教室照明改造工程實(shí)施方案》指出,納入2022年省委、省政府為民辦實(shí)事項(xiàng)目近視防控教室改造指標(biāo)的,每間按1.2萬元測(cè)算,所需資金約2.5億元。方案提出省屬學(xué)校由省本級(jí)承擔(dān),各地市學(xué)校由省級(jí)財(cái)政按30%補(bǔ)助,即省級(jí)每間補(bǔ)助3600元,省級(jí)財(cái)政共安排7620萬元。

教室照明市場(chǎng)持續(xù)活躍。根據(jù)CSA Research不完全統(tǒng)計(jì),僅2022年上半年44個(gè)政府采購的教室照明項(xiàng)目涉及金額超過3.5億元。分地區(qū)來看,福建省教室照明招標(biāo)金額占比位居全國(guó)首位,占總金額的32%;其次為山東省,教室照明招標(biāo)金額占總金額的19%;海南緊跟其后,占教室照明招標(biāo)總額的17%。

從招標(biāo)預(yù)算來看,千萬元級(jí)項(xiàng)目數(shù)量占總招標(biāo)數(shù)量的39%,典型項(xiàng)目包括福建省“教室照明改造項(xiàng)目”,涉及教室照明改造約9189間,金額5520萬元;山東省“濰坊市奎文區(qū)中小學(xué)教室照明提升工程項(xiàng)目(采購意向)”涉及改造普通教室1000余間,功能教室500余間,金額2600萬元;四川省“成都市直屬學(xué)校教室照明改造項(xiàng)目”,金額2186.478萬元;北京市“石景山區(qū)中小學(xué)校普通教室照明設(shè)備升級(jí)改造項(xiàng)目”,金額1673.831萬元。

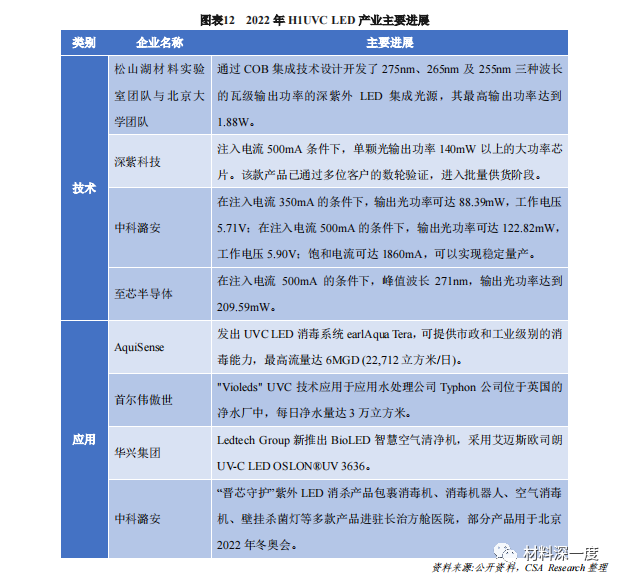

(一) 深紫外產(chǎn)業(yè)化技術(shù)有提升

技術(shù)方面,深紫外LED產(chǎn)業(yè)化技術(shù)取得新進(jìn)展。UVC LED 單芯片光輸出功率達(dá)到104.54mW@350mA,其工作電壓在5.79V;在注入電流500mA的條件下,單芯光輸出功率可達(dá)143.43mW。產(chǎn)品方面,深紫外LED殺菌消毒、凈水產(chǎn)品在市政凈水、醫(yī)院、大型活動(dòng)場(chǎng)所等公共場(chǎng)景中的嶄露頭角。

(二) Mini-LED市場(chǎng)逆勢(shì)增長(zhǎng)

終端應(yīng)用產(chǎn)品百花齊放。Mini-LED背光領(lǐng)域,隨著技術(shù)成熟、產(chǎn)品方案多樣,價(jià)格下降迅速,滲透加速。從產(chǎn)品推出情況看,創(chuàng)維、飛利浦、小米、TCL、夏普、AOC、華碩等紛紛加入Mini-LED背光陣營(yíng),產(chǎn)品密度和價(jià)格幅度均有大幅拓展,從電視到顯示器、筆記本,進(jìn)行了多方位的布局,2022年上半年已有超過25款產(chǎn)品問世,從高性能產(chǎn)品到高性價(jià)比產(chǎn)品全覆蓋。大尺寸的高端產(chǎn)品是Mini-LED背光在電視領(lǐng)域的主要戰(zhàn)場(chǎng),而顯示器、筆記本電腦、平板電腦是第二大陣營(yíng),車載顯示經(jīng)過長(zhǎng)期驗(yàn)證,也開始產(chǎn)業(yè)化。

Mini-LED直顯領(lǐng)域,P0.9顯示屏產(chǎn)品時(shí)至今日仍是Mini-LED直顯的主力軍,但其應(yīng)用場(chǎng)景已經(jīng)更加豐富。當(dāng)前Mini-LED顯示屏已大批量的應(yīng)用于會(huì)議、高端室內(nèi)商業(yè)顯示、指揮中心、賽事直播、家庭影院、教育等場(chǎng)景。2022年上半年,LED顯示驅(qū)動(dòng)IC價(jià)格較去年同期有所下調(diào)。LED 驅(qū)動(dòng)器IC的單顆報(bào)價(jià)從0.60元-0.70元下跌至2022年第二季度的0.13元-0.15元。驅(qū)動(dòng)供貨穩(wěn)定、價(jià)格下調(diào),有利于終端產(chǎn)品整體成本的降低。

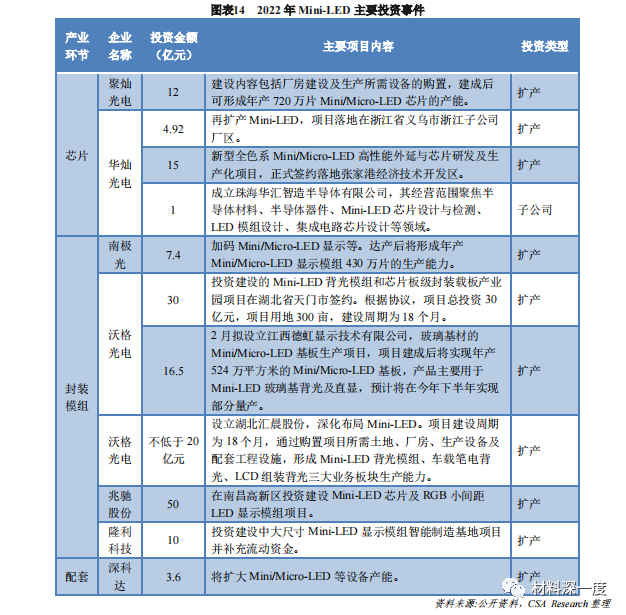

2022年上半年投資項(xiàng)目依然保持高熱度。根據(jù)CSA Research不完全統(tǒng)計(jì),2022年上半年僅Mini-LED投資項(xiàng)目金額高達(dá)170億元,其中芯片環(huán)節(jié)占投資總額的近20%,封裝模組環(huán)節(jié)投資比例約高達(dá)80%。

(五)智慧燈桿行業(yè)迎來新機(jī)遇

2022年3月1日,國(guó)家市場(chǎng)監(jiān)督管理總局國(guó)家標(biāo)準(zhǔn)化管理委員會(huì)發(fā)布的《智慧城市智慧多功能桿服務(wù)功能與運(yùn)行管理規(guī)范》正式實(shí)施.這是首個(gè)國(guó)家級(jí)智慧燈桿標(biāo)準(zhǔn)。該標(biāo)準(zhǔn)對(duì)智慧燈桿的桿體分類、設(shè)計(jì)、布局、功能、安全和運(yùn)營(yíng)服務(wù)等方面做出具體要求,智慧燈桿行業(yè)將朝著規(guī)范化方向不斷發(fā)展。

根據(jù)CSA Research不完全統(tǒng)計(jì),上半年全國(guó)發(fā)布的具有一定規(guī)模的智慧燈桿招標(biāo)項(xiàng)目達(dá)77項(xiàng),預(yù)算金額超過90億元,燈桿總數(shù)累計(jì)超過20000根。其中,千萬元級(jí)智慧燈桿招標(biāo)項(xiàng)目達(dá)38項(xiàng),預(yù)算金額占招標(biāo)總額的90%以上。過億元招標(biāo)項(xiàng)目為8項(xiàng),預(yù)算金額占招標(biāo)總額的70%以上。

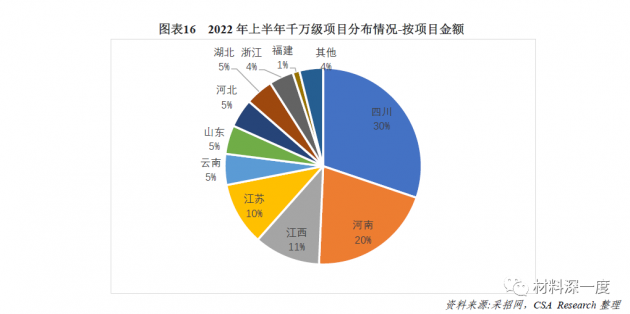

上半年最大的智慧燈桿項(xiàng)目為鄭州金水科教園區(qū)智慧園區(qū)基礎(chǔ)設(shè)施建設(shè)工程項(xiàng)目投資7.54億元,含5G多功能智慧燈桿桿,數(shù)量約 6762 桿。上半年全國(guó)智慧燈桿項(xiàng)目主要集中在四川、河南、江西、江蘇、云南等省份。

小結(jié):伴隨國(guó)內(nèi)經(jīng)濟(jì)穩(wěn)步回暖,行業(yè)將恢復(fù)增長(zhǎng)

2022年下半年,中國(guó)經(jīng)濟(jì)增長(zhǎng)仍面臨較大的內(nèi)外部壓力,本年度LED行業(yè)增長(zhǎng)也面臨著很大的困難的挑戰(zhàn),但伴隨著進(jìn)入下半年國(guó)內(nèi)疫情逐漸穩(wěn)定可控,宏觀經(jīng)濟(jì)特別是內(nèi)需市場(chǎng)將實(shí)現(xiàn)回暖。照明仍是主戰(zhàn)場(chǎng),特別是智能照明和健康照明應(yīng)用系統(tǒng)技術(shù)的不斷提升,將助推實(shí)現(xiàn)更好的光環(huán)境,在技術(shù)發(fā)展、政策推動(dòng)和市場(chǎng)驅(qū)動(dòng)下,智能照明和健康照明有望實(shí)現(xiàn)滲透率和附加值的提升。

2022年7月,國(guó)家住建部、國(guó)家發(fā)改委印發(fā)了《城鄉(xiāng)建設(shè)領(lǐng)域碳達(dá)峰實(shí)施方案》提出推進(jìn)城市綠色照明,加強(qiáng)城市照明規(guī)劃、設(shè)計(jì)、建設(shè)運(yùn)營(yíng)全過程管理,控制過度亮化和光污染,并明確指出到2030年LED等高效節(jié)能燈具使用占比超過80%,30%以上城市建成照明數(shù)字化系統(tǒng)。

因此雖然我國(guó)LED照明內(nèi)需市場(chǎng)總體滲透率處于高位,但數(shù)字化和智能化加持下,LED照明將獲得更高的附加值,智能照明與健康照明的結(jié)合將帶來光品質(zhì)和光環(huán)境的提升。此外,下半年LED細(xì)分領(lǐng)域如Mini-LED顯示和背光滲透率的提升以及車用LED、智慧燈桿的發(fā)展也將為行業(yè)帶來新的發(fā)展動(dòng)力,推動(dòng)LED在非功能性照明和創(chuàng)新應(yīng)用領(lǐng)域的市場(chǎng)增長(zhǎng)。因此下半年LED行業(yè)將在內(nèi)需市場(chǎng)恢復(fù)的帶動(dòng)之下,實(shí)現(xiàn)穩(wěn)健的增長(zhǎng)。